Prejšnji teden je Banka Slovenije končno delno omilila pogoje pridobitve stanovanjskih kreditov. Ko so se mnogi že veselili, da bodo morda končno prišli do svoje nepremičnine, pa so banke pod pritiskom trenutnih razmer začele zviševati obrestne mere, dvigovati se je začel tudi euribor, in znova bo težje izpolniti zahteve za dosego kreditne sposobnosti. Cene življenjskih dobrin, surovin in storitev se višajo iz dneva v dan in le vprašanje časa je, kdaj se bo na inflacijske pritiske odzvala še Evropska centralna banka ter zvišala ključne obrestne mere. Poceni krediti se poslavljajo.

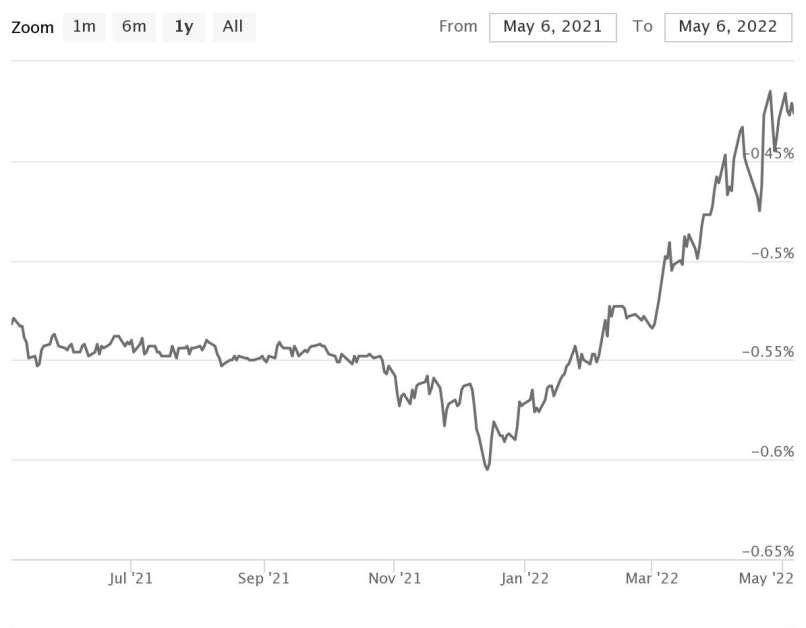

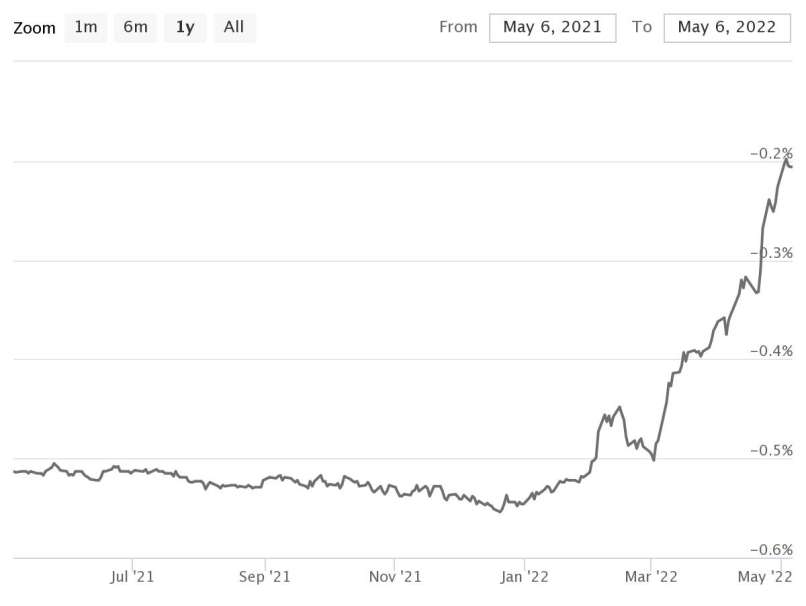

Euribor že pozitiven

Trimesečni in šestmesečni euribor, ki sta sestavni del velike večine kreditnih pogodb s spremenljivo obrestno mero, sta v zadnjih tednih začela strmo naraščati in pričakovati je, da bosta kmalu izstopila iz negativnega območja. Kreditojemalci, ki imajo v pogodbi zapisano spremenljivo obrestno mero z euriborom in pribitkom, lahko le s strahom opazujejo, kako visoko se bo dvignila obrestna mera in s tem tudi njihov mesečni obrok. Šestmesečni euribor, ki ga banke, ki poslujejo v Sloveniji, najpogosteje uporabljajo, se je v zadnjih dveh mesecih z –0,5 povzpel na –0,2 odstotka. Trimesečni euribor se je povzpel z –0,6 na –0,4, dvanajstmesečni euribor pa je že v pozitivnem območju in je od marca zrasel z –0,4 na 0,2 odstotka.

Višji pribitki na bankah

Novica je slaba tako za tiste, ki se te dni odločajo najeti kredit, kot za tiste, ki imajo dolgoročni stanovanjski kredit. Tisti, ki po bankah, ki so še vedno polne denarja in iščejo nove kreditojemalce, preverjajo ponudbo, so že lahko opazili, da so se obrestne mere zvišale. Glede na ponudbo, objavljeno na spletnih straneh bank, so se fiskne obrestne mere pod dvema odstotkoma poslovile, pri kreditih na 30 let pa je fiksna obrestna mera pri nekaterih bankah že presegla tri odstotke. Iz podatkov Banke Slovenije za mesec april je razvidno, da je bila pred tem povprečna fiksna obrestna mera za stanovanjske kredite 1,7 odstotka.

Za koliko se lahko zviša obrok?

Pribitki pri variabilnih obrestnih merah so še vedno nizki, a kot smo že zapisali, lahko kaj kmalu pričakujemo, da se bo zaradi dviga euribora zvišala skupna obrestna mera. Če bi se euribor vrnil na vrednosti, ki smo jih bili vajeni v letih 2006, 2007 in 2008, bi se marsikdo lahko hitro znašel v težavah. Problem so predvsem dolgoročni hipotekarni krediti. Leta 2008 je euribor dosegel rekordno raven pri 5,4 odstotka. Za kreditojemalca, ki ima za odplačati še 100.000 evrov glavnice v prihodnjih 20 letih in ima 1,4-odstotni pribitek na euribor, bi to pomenilo, da bi se njegov obrok s 477 dvignil na 763 evrov. Če dvig euribora ne bil tako znaten in bi se ustavil pri 3,5 odstotka, bi se obrok dvignil na »le« 654 evrov.

Na udaru najšibkejši

Za koliko bi se oziroma se bo posamezniku dvignil mesečni obrok, je odvisno predvsem od tega, v katerem obdobju odplačevanja je oziroma kakšno je razmerje med obrestmi in glavnico. Poznavalci bančništva opozarjajo, da so v preteklih letih kredite z variabilno obrestno mero najemali predvsem komitenti, ki so bili na robu kreditne sposobnosti in so jo lahko dosegli le z nižjo, torej variabilno obrestno mero. Mnogi še pred uvedbo makrobonitetnih omejitev Banke Slovenije, ko bankam še ni bilo treba upoštevati vzdrževanih družinskih članov.

Kako do spremembe?

Glede na zadnje podatke Banke Slovenije iz februarja smo imeli Slovenci najetih za 7,473 milijarde stanovanjskih posojil, od tega je z variabilno obrestno mero sklenjenih približno 51 odstotkov vseh. Pričakovati je, da bodo tisti, ki si to lahko privoščijo, poskušali obrestno mero spremeniti iz variabilne v fiksno, kar pa ni preprosto. Pri večini bank je treba najeti nov kredit, kar pomeni veliko stroškov in ponovno oceno kreditne sposobnosti. Nekatere banke omogočajo tudi spremembo zgolj z aneksom, a tudi pri tem lahko skupni stroški hitro dosežejo tisoč evrov in več.

Komentarji