Banke še naprej beležijo rekordne rezultate. V avgustu so tako ustvarile dodatnih 81 milijonov evrov plusa, v prvih osmih mesecih letošnjega leta pa njihov skupni dobiček znaša že vrtoglavih 771 milijonov evrov. To je skoraj za petino več kot lani. S tem so banke na dobri poti, da presežejo lansko rekordno leto.

To jim ne uspeva zaradi drastično povečanega kreditiranja, pač pa predvsem zaradi razlike med obrestmi na depozite in posojila. Dvig obrestnih mer, za kar je zaradi visoke inflacije poskrbela Evropska centralna banka (ECB), jim po eni strani omogoča rekordne prilive. Obenem za depozite z vezavo do enega leta podjetjem in prebivalcem ponujajo ene najnižjih obrestnih mer v državah območja evra.

Kljub vsemu se sanjski časi za banke (počasi) zaključujejo. Svet ECB, ki je v četrtek zasedal na Brdu pri Kranju, se je namreč odločil za nov, tretji obrestni rez v letošnjem letu. Tako je osrednje obrestne mere znižal za dodatnih 0,25 odstotka. Depozitna obrestna mera, ki je po novem referenčna za evrsko denarno politiko, bo tako po novem pri 3,25 odstotka. To pomeni pocenitev denarja, kar bo olajšalo položaj kreditojemalcev, obenem pa tudi nižje dobičke za banke.

Kaj se je v letošnjem letu dogajalo z obrestmi? In ali v Sloveniji za izposojeni denar plačujemo dražje kot drugod po Evropi?

Kolikšne so obrestne mere za stanovanjska posojila

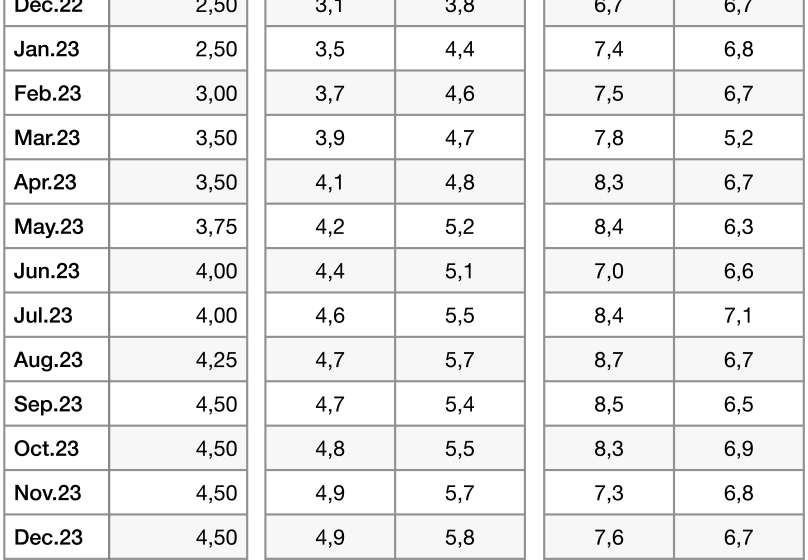

Obrestne mere za novoodobrena posojila v Sloveniji so lani dosegle najvišjo raven. V prvem četrtletju letos pa se je zgodil preobrat. Kot kažejo podatki Banke Slovenije:

1) Avgusta so bile obresti pri stanovanjskih posojilih s spremenljivo obrestno mero v povprečju 5,1-odstotne. Še aprila letos je ta številka znašala 5,8 odstotka. Gre za najnižjo vrednost po lanskem aprilu, toda še vedno za višjo kot v območju evra. Tam tovrstna posojila najemajo po 4,7-odstotni obrestni meri.

2) Drugače je pri stanovanjskih posojilih s fiksno obrestno mero. Ta so bila avgusta letos že poravnana s tistimi v evrskem območju. Večina slovenskih bank je v zadnjih tednih omenjena posojila še pocenila oziroma dodatno znižala obrestne mere.

3) Glede na to, da so obrestne mere enkrat višje kot pred letom 2022, se je upočasnila rast stanovanjskih posojil. Teh je bilo zadnji dan avgusta 8,3 milijarde evrov, kar je 188 milijonov evrov več kot konec lanskega leta.

Potrošniška posojila pri nas cenejša kot v Evropi

Zanimivo pa je mogoče v Sloveniji po bistveno nižjih obrestnih merah najeti potrošniška posojila. Še leta 2022 so bila pri nas dražja. Ko je ECB drastično zvišala obrestne mere, je prišlo do preobrata. V območju evra se obresti pri potrošniških posojilih, tako s fiksno kot s spremenljivo obrestno mero, gibljejo okrog osmih odstotkov, pri nas pa so avgusta znašale vsega 6,6 oziroma 6,4 odstotka.

To je vodilo do visoke rasti dodatnega kreditiranja. Obseg potrošniških posojil se je že lani povečal za slabih 12 odstotkov, letos do avgusta pa za več kot 15 odstotkov.

Podjetja se medtem v Sloveniji zadolžujejo dražje kot v Evropi. Avgusta je namreč obrestna mera na novoodobrena posojila v vrednosti do milijona evrov v povprečju znašala 5,9 odstotka, v območju evra pa kar za eno odstotno točko manj. Presenetljivo so pri nas cenejša dolgoročna posojila.

Slovenske banke nerade plačujejo za depozite

Vse to se zrcali v rekordnih prihodkih slovenskih bank. Te so v prvih osmih mesecih letos ustvarile za 1,44 milijarde evrov prihodkov od obresti, kar je za 25 odstotkov več kot v enakem obdobju lani.

To je posledica nizkih obrestnih odhodkov oziroma obresti na depozite. Kot ugotavlja Banka Slovenije, so se ti po začetku zviševanja obrestnih mer ECB v letu 2022 začeli povečevati z zamikom in manj intenzivno kot v drugih državah evrskega območja.

Še avgusta lani so povprečne obrestne mere na kratkoročne depozite gospodinjstev v Sloveniji znašale le 0,69 odstotka. Za primerjavo: v območju evra so bile 2,5-odstotne. Po burnem odzivu javnosti in pritisku na banke so se obresti nekoliko zvišale, a so še vedno bistveno nižje kot drugod. Avgusta so bile 1,44-odstotne, v območju evra pa več kot triodstotne.

Razlike so nižje pri dolgoročnih depozitih. Tam slovenske banke v povprečju ponujajo 2,4-odstotne obresti, banke v območju evra pa 2,9-odstotne.

Komentarji